Что такое сигма и как интерпретировать стандартное отклонение?

- Соотношение прибыли к риску и риска вероятность

- Немного рассчитываю, но на начальном уровне

- Привет из Греции: сигма или стандартное отклонение

- Как рассчитать стандартное отклонение?

- Правильная интерпретация результатов

- Привет из России: уравнение чебышевского неравенства

- Как использовать это на практике?

- Полосы Боллинджера

- Калькулятор вероятности

- Лаборатория вероятностей и полосы Боллинджера на платформе Interactive Brokers - короткое видео

- Предпраздничное отражение в конце

Трудно ожидать разных результатов, совершая одни и те же ошибки. Это старая рыночная фраза, но именно на фондовом рынке многие люди обречены на провал, все время принимая инвестиционные решения, которые просто противоречат теории вероятности.

Инвесторы заключают ряд, казалось бы, не связанных между собой сделок, зачастую не зная, что все они изначально связаны с общим знаменателем - их ожидаемая прибыль с точки зрения сумм отрицательна.

Это связано с тем, что мы одновременно заключаем сделки с незначительной вероятностью успеха и возможными крупными выигрышами, которые будут происходить время от времени, не компенсируют серию более вероятных меньших убытков, понесенных в результате других инвестиций, сделанных за это время. Так много теории.

Соотношение прибыли к риску и риска вероятность

Некоторое время назад я убедил себя, насколько важно определить соответствующее соотношение риска к прибыли прежде чем войти в инвестиции. Короче говоря, дело в том, чтобы включать только те транзакции, в которых мы можем получить больше, чем потерять.

Аргументация здесь следующая. Если мы используем управление стоп-лоссом, опционами или размером позиции для обеспечения безопасности нашей транзакции, мы заранее знаем, насколько мы рискуем в такой транзакции. Точка для нас. Если мы также каким-то образом рассчитали целевой уровень цены акций, то мы также более или менее знаем, сколько мы можем заработать на этой транзакции.

Целевой уровень акций может быть оценен с использованием технического анализа или рассчитан путем умножения будущих EPS и P / E, типичных для данной отрасли или для данной биржи. Подробнее о прогнозировании цен на акции я написал в статье: «Как прогнозировать цены акций на фондовом рынке?»

Таким образом, общее правило таково: если я рискну сотней долларов в транзакции и смогу заработать триста долларов, игра стоит свеч. И это, очевидно, правда. Частично.

На самом деле, нужно было бы задать вопрос о вероятности потери ста и о том, что я заработаю триста долларов.

Немного рассчитываю, но на начальном уровне

Если бы распределение вероятностей было равным, т. Е. Если бы была вероятность потери 100% с вероятностью 50% и возможность заработать 300%, то все было бы просто. Ожидаемая прибыль от одной транзакции с отношением риска к прибыли на уровне 1: 3 в этом случае составила бы 100 долларов США.

Откуда это взялось? Здесь в игру входит статистика и закон больших чисел.

Предположим, впервые, что для ста последовательных транзакций мы вступим в игру только с отношением риска к прибыли 1: 3, что означает, что мы рискуем 100 долларов, чтобы заработать 300 долларов. Вероятность обоих результатов составляет 50%.

Итак, после ста транзакций мы потеряем в среднем 50 х 100 долларов США и получим в среднем 50 х 300 долларов США:

Таким образом, после ста транзакций (в долгосрочной перспективе) мы потеряем 5000 долларов, но заработаем 15000 долларов. Чистая дает ожидаемый положительный результат в размере 10 000 долларов США прибыли после ста транзакций с одинаковым профилем риска к прибыли 1: 3 и вероятностью 50%, равной 50%.

Разделив этот результат на сто транзакций, мы получим среднюю ожидаемую прибыль в размере 100 долларов США за одну транзакцию. Таким образом, ожидаемая прибыль является наиболее положительной (положительной).

Что если, однако, если мы намереваемся заключить сделку, в которой вы можете потерять до 100 долларов США, вы также можете заработать 300 долларов США, но вероятность потери составляет 77%, а вероятность получения прибыли только 23%?

После 100 транзакций у нас будет убыток 77 x 100 USD и прибыль 23 x 300 USD:

Таким образом, в общей сложности после ста таких транзакций мы будем иметь минус восемьсот долларов, что в пересчете на одну транзакцию означает среднюю ожидаемую потерю в -8 долларов США.

В этом случае оказывается, что, заключая сделки с таким профилем риска к вознаграждению и таким распределением вероятностей, мы становимся наивным клиентом казино. В конечном счете, мы просто не можем быть плюсом, потому что математика не позволяет этого.

Подсчет средней ожидаемой прибыли от одной транзакции можно упростить до суммы среднего ожидаемого убытка и средней ожидаемой прибыли:

Пример 1:

Если у нас есть транзакция риска к вознаграждению на уровне 1: 2, что означает, что мы рискуем 400 долларами США, и мы можем заработать 800 долларов США, с вероятностью 40% прибыли и 60% вероятности потери, тогда формула средней ожидаемой прибыли от одной транзакции это будет выглядеть так:

Пример 2:

Если у нас сделка с риском 1: 7, что означает, что мы рискуем 300 долларами США, и мы можем заработать 2100 долларов США, то только 15% шансов на выигрыш будет достаточно, чтобы сделать ожидаемую прибыль плюсом:

Пример 3:

Если у нас сделка с риском 1: 1, т. Е. Мы рискуем 1300 долларов США и можем заработать 1300 долларов США, то нам нужна как минимум 51% вероятность выигрыша, поэтому средняя ожидаемая прибыль от этой транзакции будет положительной.

В теории это звучит фантастически. Однако на практике, как мы узнаем, какова вероятность получения прибыли и каковы потери?

К счастью, их можно довольно точно рассчитать и определить не только вероятность того, выиграем мы или проиграем, но и точно проверить, как уменьшается вероятность того, что данные акции будут при данном уровне цен.

Инструменты, встроенные в это все, помогают Платформа Интерактивные Брокеры но об этом через минуту.

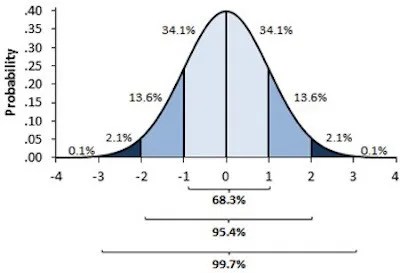

Привет из Греции: сигма или стандартное отклонение

Сигма - это диапазон (отклонение от среднего), в котором цены на акции могут двигаться в будущем. Зная этот диапазон, вы можете определить, какова вероятность того, что цена данного актива в данный момент будет в данном диапазоне.

Этот шанс постоянен и составляет:

- 68% вероятности, что курс будет в пределах одной сигмы

- 95% вероятность того, что курс будет в пределах двух сигм

- 98% вероятности того, что курс пройдёт на границе трех сигм

Зная эти постоянные значения, теперь вам нужно вычислить, сколько составляет диапазон, например, две сигмы для данного действия в данный исторический период. Благодаря этому мы будем знать, что с вероятностью 95% курс будет в том же объеме в тот же период в будущем.

Как рассчитать стандартное отклонение?

Сигма довольно проста. Давайте возьмем этот пример:

Цена закрытия акций XYZ за последние пять дней составляла 11, 8, 7, 9 и 13 долларов США соответственно.

Шаг первый: мы рассчитываем среднюю цену закрытия за этот период, то есть мы добавляем отдельные значения друг к другу, а затем делим сумму на количество наблюдений.

Шаг второй: мы рассчитываем дисперсию, то есть насколько цена закрытия в данный день снижалась по сравнению со средней ценой закрытия пяти дней, оцененной на первом шаге . Для этого из средней цены закрытия вычтите значения каждого дня, затем увеличьте их до степени (чтобы избавиться от минусов), сложите и, наконец, поделите на количество дней, к которым относится наблюдение.

Шаг третий: вычислите сигму или стандартное отклонение. Сигма - это просто квадратный корень дисперсии, и поэтому:

Правильная интерпретация результатов

Сигма всегда появляется в той же единице, что и вход. Поскольку мы рассчитывали цену закрытия в долларах, сигма также выйдет в долларах. Таким образом, если одна сигма, рассчитанная за пять дней, составляет 2,15 долл., Это означает, что в следующие пять дней существует вероятность того, что цена акции будет на расстоянии одной сигмы от последней цены закрытия равной 68%, т.е. в нашем случае от цены 13 долларов США, потому что это был курс закрытия пятого дня, после которого мы вычислили сигму.

Таким образом, есть вероятность 68%, что цена в течение следующих пяти дней будет колебаться от 10,85 (13-2,15) до 15,15 долларов США (13 + 2,15) или от 10,85 до 15 15 долларов США

То же самое можно сказать, что существует 95% вероятность того, что цена будет в диапазоне двух сигм от последней цены закрытия, то есть в диапазоне: 8,70-17,30.

Однако следует помнить, что сигма предполагает равномерное распределение цен и абсолютно ничего не говорит о том, будет ли цена повышаться или понижаться по сравнению с последней ценой закрытия. Эта модель распределения предсказывает, что есть такой же шанс, что курс пойдет вверх, а курс пойдет вниз.

Фондовый рынок конечно не всегда правдив. Иногда модель распределения не похожа на колокол, т.е. Кривая колокола, только перекос на одной из страниц. Говоря по-человечески, в случае некоторых действий существует большая вероятность того, что движение диапазона сигмы снизится, то есть это будет движение вниз, а в случае других оно будет возрастать.

Привет из России: уравнение чебышевского неравенства

На помощь приходит русский математик XIX века Пафнутий Чебышов, который сделал много открытий в области теории чисел и теории вероятностей. Неравенство портфеля Cieszyn все еще используется менеджерами портфеля по всему миру.

Короче говоря, уравнение Чебышева отвечает на вопрос о том, насколько минимальный процент существует для данного результата в заданном наборе, предполагая, что модель распределения не является абсолютно симметричной.

И, если говорить более человечно, в нашем случае на фондовом рынке должно быть, по крайней мере :

- 55% вероятность того, что цена акции будет в пределах полутора сигма

- 75% вероятность того, что курс будет в пределах двух сигма

- 89% вероятность того, что ставка будет в пределах трех сигма

И все это в предположении неравномерной модели распределения цен на бирже.

Разница между обычной сигмой и уравнением Чебышева состоит в том, что в последнем случае мы имеем абсолютную уверенность в том, что как минимум в 75 из 100 случаев данное событие (скорость закрытия) должно быть в пределах данного набора (в ценовом диапазоне) с размером двух сигм. Это просто необходимо. Вероятность всех возможных сценариев должна составлять до 100%, поэтому претензии Чебышева просто не могут быть поставлены под сомнение.

Если кто-то хотел проверить, насколько велика вероятность перехода в другой, менее стандартный сигма-диапазон, его можно рассчитать по формуле:

где k - это сигма-диапазон, который мы считаем.

Итак, чтобы проверить, сколько процентов шансов, что курс будет в диапазоне двух с половиной сигма, мы заменим его формулой:

Это говорит нам о том, что есть вероятность 84%, что курс будет в течение двух с половиной сигма в течение определенного времени. В определенное время, то есть во время, с которого мы перечислили сигму. Если я рассчитываю сигму на 30 дней, то прогноз действителен еще на 30, если это 60 дней, то 60 и так далее.

Чтобы вам не приходилось рассчитывать на это каждый раз, вам просто нужно помнить, что должна быть как минимум 55% -ная вероятность того, что курс будет проходить в районе полутора сигм; 75% вероятности, что в диапазоне две сигмы; и 89% вероятности оказаться в диапазоне трех сигм.

Как использовать это на практике?

Я пишу об этом, потому что думаю, что было бы хорошо понять, откуда взялись эти результаты, правильно их интерпретировать, но сама работа с черными вычислениями уже была сделана для нас давно, и на рынке существует довольно много инструментов, основанных на измерении стандартного отклонения. Я упомяну здесь только два самых популярных.

Полосы Боллинджера

В результате такой обработки на график цен накладывается ценовой график, который должен тратить 95% времени на перемещение цены акций с помощью обычной модели распределения цен и в течение как минимум 75% времени с искаженной моделью распределения.

Упрощение этого до боли: курс, касающийся нижней полосы, является сигналом покупки и касанием верхнего сигнала продажи. Только в 5% случаев ставка выйдет за рамки этого. Полосы Боллинджера лучше всего подходят для боковых трендов.

С помощью лент вы также можете оценить вероятный возможный объем курса, пока вероятность коррекции не увеличится. Благодаря этому довольно просто рассчитать параметр «вознаграждение» в концепции «риск-вознаграждение».

Когда я включаю этот индикатор, я предлагаю всем изменить его первый параметр со стандартного «20,2» на «65,2». Первое значение - это количество дней, из которых будет взято средневзвешенное значение, вокруг которого затем будут обернуты ткани, символизирующие диапазон 2 сигма. Стандартных 20 дней недостаточно, и канал будет очень узким, в то время как 65-дневная EMA (средневзвешенная величина) должна идеально подходить для графиков в пределах одного и двухлетнего горизонта.

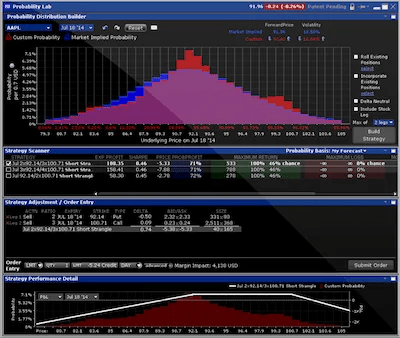

Калькулятор вероятности

Прежде всего, здесь легко проверить, как выглядит модель распределения цен, то есть является ли она симметричной или асимметричной. Благодаря этому известно, какую меру использовать для оценки вероятности (обыкновенного сигма или неравенства Чебышева) и, следовательно, - есть ли у трафика в рамках двух сигм вероятность у нас 95% или больше, вероятность 75%.

Другим плюсом является возможность легко визуально определить процентную вероятность того, что цена будет в заданном ценовом диапазоне до истечения времени. Благодаря этому мы можем быстро проверить, насколько вероятен сценарий, который мы предполагаем для данного действия.

Лаборатория вероятностей, предлагаемая Interactive Brokers, имеет то преимущество, что помимо подсчета обычной сигмы, она также учитывает человеческий фактор, то есть спрос инвесторов на опции CALL и PUT. Кто, как, но компания, которая имеет несколько сотен тысяч клиентов, будет точно знать, что эти клиенты делают на рынке.

Брокер рассуждает так: если клиенты покупают опционы CALL в массовом порядке, то в один прекрасный день эти опционы должны быть выполнены, то есть, чтобы сфокусировать акции на рынке, что должно повысить цену актива. Поэтому вполне безопасно предположить, что распределение вероятностей в пределах диапазона стандартных отклонений в этом случае будет больше смещено в сторону увеличения, чем в сторону уменьшения.

Сейчас я все упрощаю, поэтому профессиональные "quanci" наверняка поймают свою голову, но это общее описание достаточно просто, чтобы правильно использовать инструменты, упомянутые здесь. В конце концов, вам не нужно знать, как работает двигатель, чтобы быть хорошим водителем.

Лаборатория вероятностей и полосы Боллинджера на платформе Interactive Brokers - короткое видео

Люди, которые хотели бы изучить более продвинутые концепции, связанные с количественной торговлей Я приглашаю вас на обучение , А для всех остальных, приведенных ниже, я записал небольшое практическое видео, предлагающее примерное использование вероятностной лаборатории и полос Боллинджера.

Предпраздничное отражение в конце

Иногда у меня складывается впечатление, что слишком много людей уделяют слишком много внимания абсолютно второстепенным вещам (выбор правильного брокера или даже выбор правильных акций), а слишком малая приверженность ставит их портфель в базовые условия, которые увеличивают его успех с точки зрения теории вероятностей и статистика.

Часто размышляя, даже с использованием технического анализа, мы предполагаем некоторый ожидаемый трафик, не проверяя заранее, происходило ли когда-либо движение такого диапазона в истории данного действия. Не говоря уже о расчете вероятности ожидаемого события.

Эффекты в долгосрочной перспективе плачевны, потому что никто еще не победил с жесткими правилами вероятности и статистики. В краткосрочной перспективе, конечно, есть аномалии, отклонения и отклонения от среднего, но рано или поздно они будут исправлены в другом направлении. Просто так должно быть. В противном случае среднее значение не будет средним.

Итак, давайте использовать все это таким образом, чтобы математика работала в нашу пользу, а не против нас. Мы должны уделять меньше внимания банальным и второстепенным вещам, а больше тем, которые имеют реальную и реальную разницу.

Это то, чего я желаю вам и всем читателям этого блога искренне и задорно.

Сигма и Чебышев - два лучших друга спекулянта, то есть мы создаем базу для количественной торговли

5 отзывов: 21

родственный

Похожие

Что такое управление событиями?Управление событиями очень много значит: разнообразные встречи, увлекательные задания и разнообразные клиенты. Прежде всего, это относится к планированию, организации и реализации мероприятий. Это могут быть концерты, ярмарки, спортивные мероприятия или специальные корпоративные мероприятия, а также конгрессы или рекламные акции в маркетинговых целях. Чем крупнее мероприятие, тем важнее конкретная стратегия для целенаправленной организации. Фото и видео

... иком формата Mpx шириной 55 мм и шириной 55 мм. Новая модель становится флагманом серии цифровых камер GFX. Он также предлагает 4K видео и встроенную стабилизацию изображения. Honor представила 20 и 20 смартфонов Pro, но из-за недавно введенного (но Мы покупаем ключи для игр - как это работает?

... как все это работает правильно? Взять, к примеру, Crysis 3. Если посмотреть на предложение Origin, официальной дистрибутивной платформы от EA, то игра стоит 150 злотых. В таких магазинах, как ваш, он дешевле вдвое. Совершая покупку в этом и в этом случае, Клиент загружает легальную копию игры с серверов Origin. Почему продукция, созданная в сотрудничестве с EA и опубликованная EA, стоит дороже на их платформе цифрового распространения, чем на вашей? Твердотельный свет или светодиод или светодиод

Что такое светоизлучающий диод? Светодиод ( LED ) - это особый тип PN-диод , Светодиод специально легирован и изготовлен из особого типа полупроводника. Этот диод может излучать свет, когда он находится в прямом смещенном состоянии. Фосфид алюминия-индия-галлия (AlInGaP) и нитрид индия-галлия (InGaN) являются двумя наиболее часто используемыми полупроводниками для светодиодных Как осветить офисное пространство?

... на комфортность работы. Эргономика офиса - эта концепция навсегда вошла в основные тренды в области дизайна рабочего места. С одной стороны, это связано с большей информированностью работодателей о преимуществах обеспечения комфортных условий труда. С другой стороны, это результат революции, которая происходит в области организации офисных помещений, связанной с с изменением стиля работы или борьбой за приобретение и поддержание квалифицированного персонала. Одно можно сказать наверняка Что такое точка безубыточности и как ее установить?

Одна из ключевых задач, с которой сталкиваются практически все предприниматели и менеджеры, - это установить точку безубыточности для вашего бизнеса. Что такое точка безубыточности? Как это обозначить? Как вы можете повлиять на точку безубыточности? Ответы на эти и другие вопросы можно найти в сегодняшней статье. Что такое большие данные? Определение вебопедии

... и Бил Большие данные - это фраза, используемая для обозначения огромного объема обоих структурированная и неструктурированные данные это настолько большой, что трудно обрабатывать с использованием традиционных база данных а также Что такое DPD Pickup

... как в Гдыне и Катовице электрические автомобили появились в некоторых точках. Использование DPD Pickup - это большая экономия времени и нервов. Нам не нужно подчеркивать, что мы ждем курьера, и мы не знаем, в какое время мы приедем, и поэтому мы можем планировать день так, как мы хотим, принять доставку по этому случаю. Сеть DPD Pickup - отличная идея для индивидуальных клиентов, а также для компаний и сообществ. Вся сеть в Польше насчитывает более 1000 филиалов, IT и HR: как использовать новые технологии в подборе персонала?

Согласно отчету Emplocity: «Искусственный интеллект при приеме на работу» от 2017 года, 48% людей видят место для решений, основанных на искусственном интеллекте, для охвата кандидатов и получения их заявлений. Рынок работника имеет тенденцию вносить серьезные изменения в наборе кандидатов. Процесс найма - это легкий кусок хлеба, и выбор правильного кандидата - это глазурь на торте. Однако, прежде чем это произойдет, вам нужно знать, где искать потенциальных сотрудников Электрические розетки: накладные или скрытые?

... на два типа: накладные и скрытые. Их легко отличить, потому что на поверхности имеется большая банка, необходимая для удержания кабелей. Этот факт приводит к тому, что гнездам необходимо оставлять вокруг себя пустое пространство, и поэтому они не будут работать в небольших или плотно занятых местах. Настенная розетка особенно необходима в ситуации, когда по каким-либо причинам провода не могут быть проложены в стене - например, она слишком тонкая или в ней есть другая установка. Что должен содержать финансовый отчет?

Финансовая отчетность составляется как на дату закрытия бухгалтерских книг, так и на другую дату баланса. Он должен состоять из бухгалтерского баланса, отчета о прибылях и убытках и дополнительной информации, включая введение в финансовую отчетность, дополнительную информацию и раскрытие информации. В некоторых случаях требуются и другие подтверждающие документы.

Комментарии

Но как это происходит, точно?Но как это происходит, точно? Что происходит внутри лазера? Давайте внимательнее посмотрим! Фото: научный эксперимент по проверке юстировки оптического оборудования с использованием лазерных лучей, проведенный в Военно-морском надводном центре ВМС США (NSWC). Фото Грега Войтко любезно предоставлено ВМС США , Что такое лазер? Лазеры - это больше, чем просто мощные фонарики. Разница между обычным Что такое фотоэлектрическое оборудование и что такое расчет с энергетической компанией?

Что такое фотоэлектрическое оборудование и что такое расчет с энергетической компанией? Фотоэлектрические (PV) модули преобразуют солнечную радиацию в электричество, которое до сих пор регулярно используется в наших домах. Инсоляция в Польше очень стабильна и выгодна для этого типа систем. Фотогальваника - это не механическое устройство - здесь нет движущихся частей, нет жидкостей или даже винтов. Благодаря этому каждый инвестор получает гарантию от производителя Но как это работает в практике конкретного предприятия - со всеми существующими системами, процедурами и командой, привыкшими к известному режиму работы?

Но как это работает в практике конкретного предприятия - со всеми существующими системами, процедурами и командой, привыкшими к известному режиму работы? Польский лидер по переработке битума, LOTOS Asfalt, решил проверить это. Процесс был бурным, но он закончился потрясающим успехом, который измерялся значительной экономией затрат на энергоносители. Как это удалось? Grupa LOTOS является вторым по величине нефтеперерабатывающим заводом в Польше. В его состав входят многие компании, Это дорога, но торговая марка или, может быть, менее известная, но более дешевая?

Это дорога, но торговая марка или, может быть, менее известная, но более дешевая? Мы ищем ответы, сравнивая популярные видеокамеры GoPro, Sony, Olympus, Xiaomi и Ricoh. Рынок спортивных камер сегодня действительно велик, хотя некоторые все равно не замечают бренды, отличные от GoPro. Между тем, многие производители показывают действительно интересные модели, которые уступают GoPro только по цене. Команда портала activeManiaK уже сообщила, Как это выглядит на практике, и можно ли вообще ездить без визы в Китай?

Как это выглядит на практике, и можно ли вообще ездить без визы в Китай? Читать дальше Первое впечатление имеет огромное значение в бизнесе и в жизни. Поэтому стоит задуматься над тем, что искать при взаимодействии с китайцами. Это такие тексты, как: «Ты думаешь, что ты такой фантастический?

Это такие тексты, как: «Ты думаешь, что ты такой фантастический? Нет, это не так». Или: «Ты мне не нравишься и ничем не могу помочь, это твоя проблема». Вы испытываете шок, когда слышите такие слова от священника, - сказал один из опрошенных. Сам священник заявил в видео на Facebook, что обвинения были «абсурдными», он добавил, что работа в ассоциации требует усилий, и некоторые люди идентифицируют его «с его несчастьем и проблемой». «Весна» отвечает на текст о о. Или это?

Или это? Толщина Fujitsu 15,5 мм Lifebook U938 удается втиснуть проводной Ethernet в его шасси с помощью оригинальной схемы выдвижения / выдвижения: Fujitsu встраивает соединение RJ-45 Ethernet в свою Lifebook U938 с помощью выдвижного / выдвижного механизма. Изображения: Сандра Фогель / ZDNet Конечно, если ваш «ультрапортативный» должен быть в состоянии противостоять экстремальным условиям окружающей Мы ценим ценность янтаря, коралла, гематита, бриллиантов, жемчуга, сапфиров, мы их носим, но это просто для того, чтобы выглядеть красиво или же улучшать наше здоровье и укреплять наши души?

Мы ценим ценность янтаря, коралла, гематита, бриллиантов, жемчуга, сапфиров, мы их носим, но это просто для того, чтобы выглядеть красиво или же улучшать наше здоровье и укреплять наши души? Каждый камень имеет свои свойства Как этот телефон работает на практике, и стоит ли вкладывать деньги в это устройство?

Как этот телефон работает на практике, и стоит ли вкладывать деньги в это устройство? Вы найдете ответ в этой статье. Xiaomi Mi A1 был представлен в сентябре. Это смартфон из серии Android One, поэтому он работает под управлением чистого Android без каких-либо модификаций производителя. За последние Но что такое экологические сумки?

Но что такое экологические сумки? Это текстильные сумки - хлопчатобумажные, льняные или полипропиленовые - обычно набивные или цветные. Они бывают разных размеров и форм. Экологическая упаковка также включает в себя бумажные пакеты (конечно, с переработка !) и сумки из биоразлагаемых пластиков, то есть те, которые быстро разрушаются и приносят пользу окружающей среде. Это жестоко, но, может быть, вы не должны принимать это на самом деле?

Это жестоко, но, может быть, вы не должны принимать это на самом деле? Это может иметь место, например, потому что: У вас уже были проблемы с погашением ваших предыдущих обязательств Вы никогда не брали кредиты и у вас нет истории в BIK - банк боится вам доверять. Возможно, ваш доход слишком низок, чтобы покрывать ежемесячные расходы по погашению этого обязательства. Возможно, вы всегда

Было бы замечательно, если бы мы могли использовать их также для инвестирования, верно?

Подробнее о прогнозировании цен на акции я написал в статье: «Как прогнозировать цены акций на фондовом рынке?

Откуда это взялось?

Однако на практике, как мы узнаем, какова вероятность получения прибыли и каковы потери?

Как рассчитать стандартное отклонение?

Как использовать это на практике?

Как все это работает правильно?

Почему продукция, созданная в сотрудничестве с EA и опубликованная EA, стоит дороже на их платформе цифрового распространения, чем на вашей?

Что такое точка безубыточности?