Adószámviteli adminisztratív bírságok. Milyen számlát tulajdonítanak a bírságnak

- A bírságok elszámolására vonatkozó szabályok

- A szankciók tükrözése az adószámításban

- Segítségnyújtás a szerződések kidolgozásában és a számvitel fenntartásában

A bírságok elszámolása a könyvelésben gyakran könyvelő számára problémás. A vállalkozásokra kiszabott pénzbírságok, szankciók és egyéb szankciók rendszerint az adójogszabályok megsértéséért szankcióval járnak. Mindazonáltal bármely vállalkozás tevékenységében lehetnek olyan helyzetek, amikor a büntetések nem a törvény bűncselekményéhez kapcsolódnak.

Az egyik leggyakoribb helyzete az egyik fél, köztük a vállalat ügyfele vagy partnere szerződéses kötelezettségeinek be nem tartása. Ebben a cikkben meg fogjuk vizsgálni a számviteli és az adószámlákban a bírságok szerződéses feltételek megsértésének tükrözésére vonatkozó szabályokat.

A bírságok elszámolására vonatkozó szabályok

A pénzbírságok, a számviteli szankciók visszavonásának sorrendjét a PBU 9/99 "A szervezet eredményei" és a PBU 10/99 "A szervezet kiadásai" szabályozza, amelyet az Orosz Föderáció Pénzügyminisztériumának 1999. május 6-i rendeletei (32n és 33n) fogadtak el.

A szabályozási dokumentumok szerint a társaságnak fizetett szankciók összegét az „Egyéb bevételek” szakaszban kell megadni. Következésképpen a társaság által fizetett kártérítés összege az „Egyéb költségek” szakaszba tartozik.

A kifizetett készpénz a pénzügyi kimutatásokban a következő bejegyzéssel kerül rögzítésre:

D 91-2 alszámla "Egyéb költségek", K 76-2 "Követelések elszámolása" (összeg) - a társaság által a bíróság vagy szervezet által elismert szankciók kifizetése.

A kapott pénzeszközök a következők:

D 76-2 alszámla "Követelések kiszámítása", K 91-1 "Egyéb bevételek" (összeg) - az adós vagy bíróság által elismert, esedékes összegek,

ahol D a számla terhelése, K a számla hitele.

A szankciók tükrözése az adószámításban

A bírságok tükrözése , mint bármely más költség és bevétel, befolyásolja az adóköteles jövedelem összegét. Az Orosz Föderáció adótörvénykönyvének 265. cikke (1) bekezdésének 13. pontja szerint az adós által elismert vagy bírósági határozattal fizetendő szerződéses kötelezettségek be nem tartása miatt kiszabott büntetéseket a nem működési költségek tartalmazzák. Így az adóköteles jövedelem csökken.

Az Orosz Föderáció adótörvényének 250. cikkének 3. pontja szerint a társaság által a bírságokért kapott kártérítés a nem működési jövedelem összetételére utal. A jövedelemadó összege a szerződés feltételeitől függ. Ha a kötelezettségszegés konkrét összegét tartalmazza, az adóköteles nyereség nő.

Segítségnyújtás a szerződések kidolgozásában és a számvitel fenntartásában

A könyvvizsgáló cég "Audit az üzleti életben és a pénzügyekben" tanácsot ad a számvitel és az adózás optimalizálásával kapcsolatos kérdésekben. Bemutatjuk, elvégezzük, minden típusú szerződést regisztrálunk.

A jogszabályi árnyalatok ismerete és a szerződéses kötelezettségek helyes megfogalmazásának képessége közvetlenül befolyásolja vállalatának sikerét. A képzett ügyvédek és könyvelők segítségével minden problémás helyzetet előre láthat, minimalizálhatja és megelőzheti a lehetséges szankciókat.

Bármely vállalkozás szokásos tevékenysége a jövedelem, a kiadások, a szankciók megjelenését jelenti. Általában a jelentések elkészítésekor a szükséges számviteli tételekre hivatkoznak. Azonban még a tapasztalt könyvelőknek is van kérdése, hogy pontosan hol kell alkalmazni a bírságokat, büntetéseket és szankciókat, mivel vannak bizonyos sajátosságok. Vegyük részletesebben ezt.

Először kitalálnod kell, hogy mi a bírság, a típusuk és a szabályozási eljárás az Orosz Föderáció jogszabályai szerint. Ilyen típusú szankciók léteznek:

- A polgári jogi csoport büntetései (például a szerződéses feltételek megsértése miatt);

- Adminisztratív szankciók (ide tartozhatnak az adószolgálat, a közlekedési rendőrség, a peres ügyek, a költségvetésen kívüli alapok és más intézmények bírságai, valamint a bankszámlán történő tájékoztatás határidejének megsértése).

A pénzbírsággal ellentétben a büntetés akkor keletkezik, amikor az adókötelezettség kifizetése a kincstárnál nem időszerű. Ezért meg kell különböztetni ezeket a két fogalmat. Ahhoz, hogy ötletet kapjunk a díjakról és azok sorrendjéről, meg kell ismerkednünk az adótörvény rendelkezéseivel (4. szakasz).

Fontos megérteni, hogy melyik kategóriába tartozik egy bizonyos típusú bírság a számviteli helyes tükrözéshez. A PBU 10/99 „Szervezeti költségek” szerint minden bírság (valamint büntetések és bírságok) az „Egyéb költségek” tételben szerepelnek. És a számlán szereplő összegeket bírósági határozatok, szervezetek által benyújtott követelések alapján hozzák meg. Nyilvánvaló, hogy a társasági bírság összegét nem veszik figyelembe a nyereség adóztatásakor. Ezért a jelentések összegzése és kiegészítése során nem szerepelnek a jövedelemadó költségében.

Most fontolja meg, hogy ez hogyan tükröződik a számvitelben. Az Orosz Föderáció számláján meghatározottak szerint az összes szankció a 68-as számla (az adók és díjak elszámolása) révén történik. Általában a levelezést a 99 „Profit és veszteség” számlára alkalmazzák, bizonyos típusú szankciók esetében különféle alszámlák felhasználásával. Például, ha egy vállalkozásnak november 5-én adót kellett fizetnie, és a következő hónap 30. napján tette meg, az így kapott 1000 rubel összegű büntetés a következőképpen jelenik meg:

- Kamatot számítunk fel: a Debit 99 (alszámla „Büntetés”) 68. hitel - 1000 rubel összegben;

- Sorolja fel a költségvetésben szereplő kamat összegét: Debit 68 Credit 51 - 1000 rubel összegben.

Töltse le tőlünk a portálon:

Fontolja meg a büntetés előfordulásának egyik leggyakoribb eseteit - a bankszámlák nyitó (vagy záró) adószolgáltatásának bejelentésének időzítése. Például az Orosz Föderáció adótörvényének 118. cikke értelmében a vállalkozásnak 3000 rubel összegű bírságot szabtak ki. Ezután a bejegyzések a következők:

- Dt 99, „Büntetés” alszámla Kt 68, „Büntetés” alszámla - szankciót vettek figyelembe 3000 rubel összegben;

- Dt 68, alszámla "Büntetés" Kt 51 - az államkincstárnak fizetett bírság.

Ugyanezen elv szerint a kiküldetés akkor történik, amikor a szankciókat a költségvetésen kívüli alapokba ruházzák át, ami szintén nem vehető figyelembe az adóköteles jövedelem összegében.

Töltse le tőlünk a portálon.

Ha a vállalat megsérti a szerződő féllel kötött szerződés feltételeit, szükségessé válik az Orosz Föderáció Polgári Törvénykönyvének rendelkezései által meghatározott büntetés megfizetése. Ez előfordulhat:

- Ha a kötelezettségek teljesítésének határidejét megsértik;

- Egyszerű történt jármű (szállítás esetén);

- Megsértette a fizetési feltételeket stb.

Az adóbevallásban ezek a szankciók nem működési költségek (vagy jövedelem). A számvitelben az „Egyéb költségek” cikkben szerepelnek. Az alkalmazott számlák esetében: 91 (bevétel, kiadás) és 76 (kapcsolattartókkal való kapcsolat). Ebben az esetben rendszerint különböző alszámlákat alkalmaznak.

Letöltés most:

Sajnos, nagyon gyakran, amikor üzleti tevékenységet folytatnak, vannak olyan esetek, amikor megsértették a beszállítókkal vagy az adóügynökökkel szembeni kötelezettségeket. Ebben az esetben a vállalat vezetése figyelmet fordít erre, hogy megszüntesse az ismétlődés lehetőségét. És a legfontosabb dolog az, hogy helyesen vezessük be a számlákat, és tükrözzük a pénzügyi kimutatásokban. A fenti utasítások segítenek ebben a nehéz ügyben!

A munkaügyi felügyelet ellenőrzése után 50 000 rubel adminisztratív bírságot szabtak ki. a szervezet, mint jogi személy, és 3000 rubel. a művészet igazgatója. 5.27. Adminisztratív kód. Az összeg 50 000 rubel. a szervezet folyószámlájáról fizetett. Az igazgató úgy döntött, hogy önkéntesen visszatér a fizetéséből a szervezetre kiszabott bírság 50 000 rubel összegben.

Szervezetként tekintsük meg a fizetett és megtérített bírság összegét 50 000 rubel összegben. számviteli és adószámviteli rendszerben?

A problémát figyelembe véve a következő következtetésre jutottunk:

Ha a szervezet igazgatója úgy döntött, hogy önként visszatéríti az összeget adminisztratív bírság A szervezetnek meg kell határoznia, hogy a döntés meghozatalának időpontjában a szervezetnek figyelembe kell vennie a számviteli egyéb bevételeket, és az adószámításban el kell ismernie a nem működési bevételt.

A visszavonás indoklása:

A jogi személyek adminisztratív felelősséggel tartoznak az adminisztratív bűncselekmények elkövetéséért a CAO RF II. Szakaszában vagy az RF adminisztratív jogsértésekre vonatkozó jogaiban (CAO RF) előírt esetekben.

Az adminisztratív bírság összegét az Orosz Föderáció (CAO RF) jogszabályainak megfelelően teljes egészében jóvá kell írni a költségvetésben.

számvitel

Rendelkezések számvitel Nem határozzák meg, hogy a költségek milyen mértékben foglalják magukban a bírságok kifizetésének költségeit közigazgatási bűncselekmények . Nyilvánvaló, hogy nem felelnek meg a szokásos tevékenységek költségkritériumainak (4., 5. o., „A szervezet kiadásai”). Ezért ezeket a költségeket a (12) bekezdés alapján kell figyelembe venni az egyéb kiadások részeként.

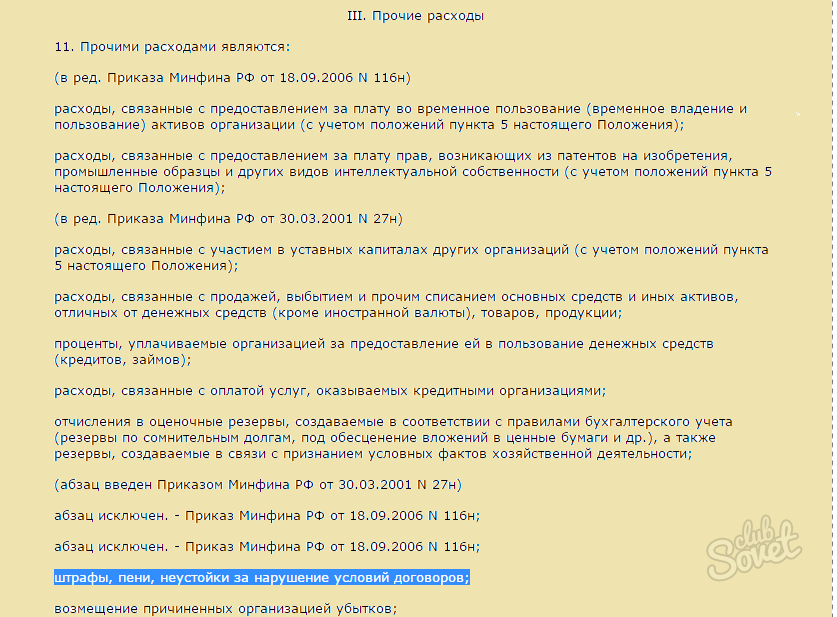

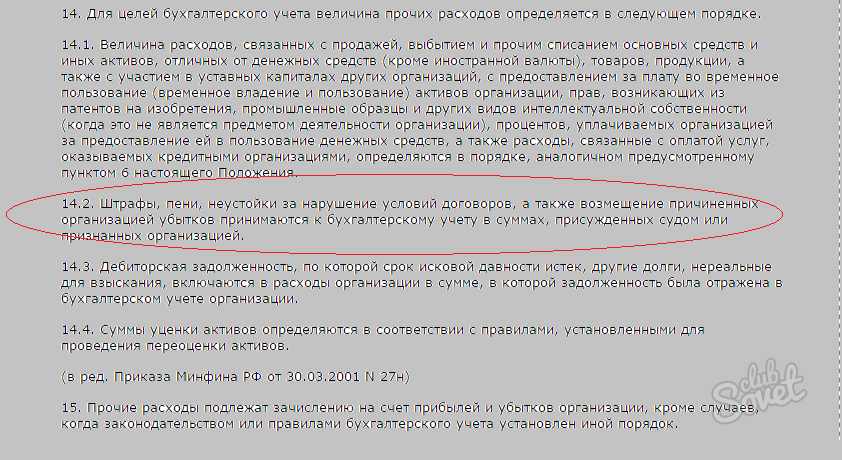

A 14.2. Pont alapján a szerződési feltételek megsértése esetén kiszabott bírságokat, szankciókat és szankciókat, valamint a szervezet által okozott károk megtérítését a bíróság által odaítélt vagy a szervezet által elismert összegek elszámolására fogadják el.

Az Oroszországi Pénzügyminisztérium által jóváhagyott, a pénzügyi számviteli és pénzügyi tevékenység pénzügyi kimutatásainak alkalmazására vonatkozó, 2000. október 31-i N 94n (a továbbiakban: Útmutató), a 99-es "Nyereségek és veszteségek" számlán szereplő költségek listája zárva van. Az utasításban megadott listából csak a 99-es számlára kerül sor az adó szankciók összegére.

Ugyanakkor a beszámolási időszak egyéb bevételeiről és kiadásairól szóló információk összeállítására vonatkozó utasítás a 91 „Egyéb bevételek és ráfordítások” számlát tartalmazza.

A fentiek alapján úgy véljük, hogy az adminisztratív bírság felhalmozásával és kifizetésével kapcsolatos műveletek a szervezetben a következőképpen tükröződnek:

Debit 91, alszámla "Egyéb költségek" 76. hitel, alszámla "Adminisztratív bírságok kiszámítása"

- 50 000 dörzsölés. - adminisztratív bírságot vetettek ki;

Kifizetés 76, alszámla "Adminisztratív bírságok kiszámítása" Hitel 51

- 50 000 dörzsölés. - A közigazgatási bírságot átcsoportosítják a költségvetésbe.

Ha a szervezet igazgatója úgy dönt, hogy önként visszafizeti a szervezetre kiszabott adminisztratív bírság összegét, akkor a szervezetnek ki kell vennie a kártérítés összegét más jövedelemre. Ez a kártérítés nem kapcsolódik a termékek (áruk, építmények, szolgáltatások) értékesítéséből származó bevételekhez (2., 4., 5. pont, "A szervezet bevételei").

A 10.2. Pont szerint a szerződési feltételek megsértéséért, valamint a szervezetnek okozott veszteségek megtérítéséért kiszabható bírságok, szankciók és szankciók a bíróság által elszámolt vagy az adós által elismert összegek elszámolására kerülnek elfogadásra. Ugyanakkor a (16) bekezdéssel összhangban az ilyen bevételeket a számviteli időszakban azon a beszámolási időszakban ismerik el, amelyben a bíróság döntést hozott a behajtásról, vagy azt az adós elismerte.

Tehát, ha az igazgató úgy döntött, hogy önként visszafizeti a kár összegét (bírság), akkor a kártérítés összegének egyéb bevételeit az elismerés napján ismerik el (az ilyen határozat elfogadása).

Az utasítás előírja, hogy a 73-as számla 73. alszámláján a 73-as számla anyagi károk megtérítésére vonatkozó számítások számításokat vesznek figyelembe a szervezet alkalmazottja által a készpénz és a készlet, a házasság, valamint egyéb kár okai miatt okozott anyagi károk megtérítésére. .

Ezért úgy véljük, hogy ebben az esetben a szervezet könyvelésében a következő bejegyzéseket kell tenni:

Kifizetés 73, alszámla "Anyagi kár megtérítésére vonatkozó számítások" 91. szám "Egyéb bevételek"

- tükrözi az igazgató eladósodottságát a közigazgatási bírság visszafizetésére a határozat alapján;

Debit 70 Kredit 73, alszámla "Anyagi kár megtérítésére vonatkozó számítások"

- levont összegek munkabér rendező.

Adószámvitel

Az Orosz Föderáció adótörvénye alapján, a szervezetek profitjának adóalapjának meghatározásakor, különösen a költségvetésbe átruházott pénzbírságok, bírságok és egyéb szankciók formájában keletkezett költségek, valamint az Orosz Föderáció adótörvénye szerint fizetendő kamatok. valamint a kormányzati szervezetek által kiszabott bírságokat és egyéb szankciókat, amelyek az Orosz Föderáció jogszabályai alapján szankciókat szabhatnak meg.

Következésképpen a felügyeleti aktus szerinti adminisztratív bírságok kifizetésének költségei munkaügyi ellenőrzés a jövedelemadó adóalapjának kiszámításakor nem szerepelnek a költségekben az Orosz Föderáció adótörvényében megállapított közvetlen tilalom miatt (lásd még az Orosz Föderáció Pénzügyminisztériuma, 2010.03.23. 03-03-06 / 1/127, UFNS Moszkvában, 2005.12.22. N).

Ami az igazgató által fizetett adminisztratív bírság összegének visszatérítését illeti, szeretnénk felhívni a figyelmet arra a tényre, hogy az adófizetési szabályzat alapján az adóalany nem működési jövedelme különösen az adós által elismert vagy az adós által a jogi erővel rendelkező bírósági határozat alapján fizetendő jövedelem, bírság, szankció és elismerés alapján kerül elismerésre. (vagy) egyéb szankciók a szerződéses kötelezettségek megsértése esetén, valamint a kárért vagy kárért járó kártérítés összege.

Az ilyen típusú jövedelem az eredményszemléletű módszer alkalmazásának időpontja az az időpont, amikor az adós elismerte, vagy a bírósági határozat hatálybalépésének időpontja (NK RF).

Így, ha a szervezet igazgatója önkéntesen visszafizeti az adminisztratív bírság összegét, a szervezetnek az ilyen határozat időpontjában fel kell ismernie a nem működési bevételt.

A válasz elkészült:

Szakértői tanácsadó jogi tanácsadás GARANT

könyvvizsgáló, az Orosz Számvevőszék tagja, Liliya Fedorova

A válasz minőségellenőrzést kapott

Az anyagot a Jogi Tanácsadás szolgáltatás keretében nyújtott egyedi írásbeli tanácsadás alapján készítették el.

Számviteli és adószámviteli rendszerben?