«Փոքր ընկերության կառավարում Ուկրաինայի համար» կազմաձևում փոխանակման տարբերությունների հաշվառում

- Բովանդակությունը

- Ի՞նչ է փոխարժեքի տարբերությունը:

- Ժամի ո՞ր ժամին է իրականացվում վերագնահատումը:

- Ինչ ակտիվներն ու պարտավորությունները վերափոխվում են կազմաձևում:

- Ինչպե՞ս են արձանագրվում փոխարժեքի տարբերությունները:

- Ինչպե՞ս են հաշվարկվում փոխարժեքի տարբերությունները:

- Կազմաձևում փոխանակման տարբերությունների հաշվարկման օրինակ

1C. Ձեռնարկություն 8.2 /

Փոքր ընկերության կառավարում Ուկրաինայի համար /

Գեներալ

Բովանդակության աղյուսակ

Բովանդակությունը

Ի՞նչ է փոխարժեքի տարբերությունը:

Ժամի ո՞ր ժամին է իրականացվում վերագնահատումը:

Ինչ ակտիվներն ու պարտավորությունները վերափոխվում են կազմաձևում:

Ինչպե՞ս են արձանագրվում փոխարժեքի տարբերությունները:

Ինչպե՞ս են հաշվարկվում փոխարժեքի տարբերությունները:

Կազմաձևում փոխանակման տարբերությունների հաշվարկման օրինակ

Բովանդակությունը

- Ի՞նչ է փոխարժեքի տարբերությունը:

- Ժամի ո՞ր ժամին է իրականացվում վերագնահատում ?

- Ինչ ակտիվներն ու պարտավորությունները վերափոխվում են կազմաձևում:

- Ինչպե՞ս են արձանագրվում փոխարժեքի տարբերությունները:

- Ինչպե՞ս են հաշվարկվում փոխարժեքի տարբերությունները:

- Կազմաձևում փոխարժեքի տարբերությունների հաշվարկման օրինակ:

Ի՞նչ է փոխարժեքի տարբերությունը:

Կազմաձևման մեջ Փոքր ընկերության կառավարում Ուկրաինայի համար »Հաշվապահական արժույթ օգտագործողը կարող է ինքնուրույն ընտրել, ի տարբերություն օրինակ `կազմաձևման« 1C: Հաշվապահություն Ուկրաինայի համար «Այն դեպքում, երբ հաշվապահական հաշվառման արժույթը կարող է լինել միայն ազգային, ինչպես, օրինակ, ուկրաինական գրիվնին:

Այս հանգամանքը մի փոքր պարզաբանում է ներկայացնում փոխարժեքի տարբերությունների ստանդարտ սահմանման մեջ: Այսպիսով, «Փոքր ընկերության կառավարում» կազմաձևում փոխարժեքի տարբերությունը հասկացվում է որպես կառավարման հաշվառման արժույթով ակտիվի կամ պարտավորության գնահատման տարբերություն, որի արժեքն արտահայտվում է մեկ այլ արժույթով ՝ վճարման պարտավորությունների կատարման կամ սույն հաշվետու ժամանակաշրջանի փակման ամսաթվի, և նույն ակտիվի կամ պարտավորություններ կառավարման հաշվառման արժույթով `հաշվետու ժամանակաշրջանում կամ նախորդ հաշվետու ժամանակաշրջանի փակման ամսաթվին ընդունվելու համար:

Այլ կերպ ասած, հաշվարկային արժույթից բացի այլ արժույթով գործարքները հաշվարկային արժույթով թարգմանվում են գործարքի ամսաթվով փոխարժեքով: Շատ դեպքերում վերահաշվարկն իրականացվում է ոչ միայն գործարքի ամսաթվով, այլ նաև ամսաթվով փակման ամիս . Եթե փոխարժեքը փոխվել է նախորդ վերագնահատման ամսաթվի համեմատ, ապա առաջանում է փոխարժեքի տարբերություն: Հաշվարկային արժույթի գնահատման փոփոխությունը հանգեցնում է համակարգում հայտնվող եկամուտների կամ ծախսերի:

Ժամի ո՞ր ժամին է իրականացվում վերագնահատումը:

Որոշ ակտիվներ և պարտավորություններ վերագնահատվում են ինչպես գործարքի ամսաթվին, այնպես էլ հաշվետու ժամանակաշրջանի փակման ամսաթվին, իսկ մյուսները `միայն գործարքի ամսաթվին:

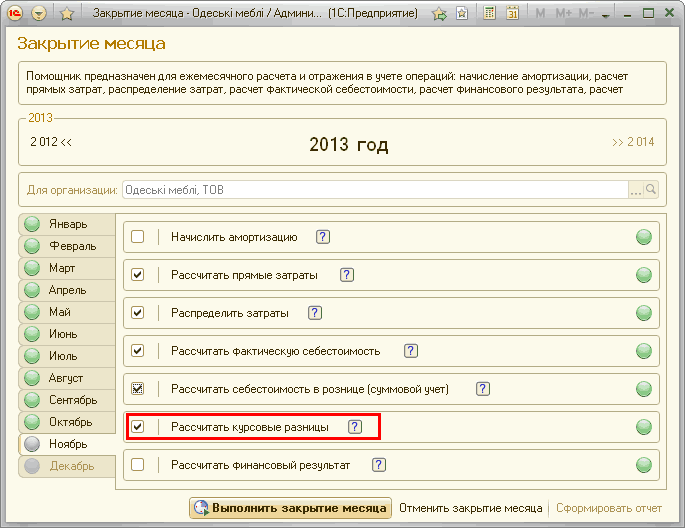

Գործարքի պահին փոխանակման տարբերությունների հաշվարկը ավտոմատ է, և հաշվետու ժամանակաշրջանը փակելիս փոխանակման տարբերությունները հաշվարկելու համար դուք պետք է համապատասխան դրոշը տեղադրեք ամսվա փակման օգնականում:

Ինչ ակտիվներն ու պարտավորությունները վերափոխվում են կազմաձևում:

Գործարքի և հաշվետու ժամանակաշրջանի փակման ամսաթվի դրությամբ վերագնահատվում է հետևյալը.

- Կանխիկ;

- Կանխիկ գումար տոմսարկղ KKM;

- Բնակավայրեր անձնակազմի հետ.

- Հաշվապահների հետ կարգավորումներ;

- Հաճախորդների հետ հաշվարկներ (բացառությամբ ստացված կանխավճարների)

- Բնակավայրեր մատակարարների հետ (բացառությամբ վճարված կանխավճարների):

Փոքրածախ առևտրի ամբողջ հաշվապահական հաշվարկի վերագնահատումն իրականացվում է միայն գործարքի ամսաթվին:

Գնորդների և մատակարարների կանխավճարները, կանխավճարները և ավանդները ընդունվում են հաշվապահական հաշվեկշռի արժույթով հաշվառման համար `կապիտալիզացիայի ամսաթվով փոխարժեքով և հետագայում չեն չափվում:

Ինչպե՞ս են արձանագրվում փոխարժեքի տարբերությունները:

Փոխանակման տարբերությունները կազմաձևում հաշվի են առնվում որպես այլ եկամուտ կամ ծախսեր և արտացոլվում են ֆինանսական արդյունքի մեջ:

Ինչպե՞ս են հաշվարկվում փոխարժեքի տարբերությունները:

Գործարքի գրանցման պահին առաջացող փոխարժեքի տարբերությունը հետևյալ բանաձևի միջոցով հաշվարկվում է.

Բերք = Summavr * (Ostatokvu / Ostatokvr - Cursvr * Բազմապատկություն / / Cursvu * Բազմապատկում)

- Բուսաբուծություն - գործողության փոխարժեքի տարբերություն,

- Summavr - գործարքի գումարը հաշվարկային արժույթով,

- Հաշվեկշռին. Հաշվեկշռային արժույթով վճարների մնացորդի գումարը.

- Մնացորդ. Վճարումների մնացորդի գումարը հաշվարկային տարադրամով,

- Coursvr - ընթացիկ փոխարժեք,

- Բազմապատկում `հաշվարկային արժույթի ընթացիկ բազմապատկություն,

- Կուրսվու - ներկայիս փոխարժեքը,

- Բազմապատկում `հաշվապահական հաշվեկշռի ներկայիս բազմապատկությունը:

Ժամկետի վերջում փոխարժեքի տարբերությունը հաշվարկվում է հետևյալ բանաձևի միջոցով.

Kros = Ostatokvr * Coursevr * Բազմապատկություն / / Kursvu * Բազմապատկում) - Օստատկով

- Kros - փոխարժեքի տարբերության մնացորդ

- Հաշվեկշռին. Հաշվեկշռային արժույթով վճարների մնացորդի գումարը.

- Մնացորդ. Վճարումների մնացորդի գումարը հաշվարկային տարադրամով,

- Coursvr - ընթացիկ փոխարժեք,

- Բազմապատկում `հաշվարկային արժույթի ընթացիկ բազմապատկություն,

- Կուրսվու - ներկայիս փոխարժեքը,

- Բազմապատկում `հաշվապահական հաշվեկշռի ներկայիս բազմապատկությունը:

Կազմաձևում փոխանակման տարբերությունների հաշվարկման օրինակ

Կազմաձևում ուկրաինական գրիվենը սահմանվում է որպես հաշվապահական արժույթ: Հունիսի 10-ին կազմակերպության դրամարկղում ստացվեց գնորդի կողմից կանխավճար `150 եվրոյի չափով: Հունիսի 10-ին արժույթի նկատմամբ եվրոյի փոխարժեքը համապատասխանաբար 10 գրիվնային էր, բացի այդ գրանցվելուց բացի հաշվարկային արժույթ կոնֆիգուրացիայում գտնվող գործընկերոջ հետ միասին կորոշվի 150 * 10 = 1500 գրիվնային հաշվարկային արժույթով գումարը:

Հունիսի 20-ին, գնորդը գիտակցվել է և փոխհատուցել կանխավճարը 100 եվրոյի չափով: Հունիսի 20-ին եվրոյի փոխարժեքը կազմել է 11 գրիվնան, համապատասխանաբար վաճառքի համար գրիվենտի ծածկույթի ծավալը կազմում է 1100 գրիվնյակ: Փոխարժեքի տարբերությունը հաշվարկվում է գործարքի գումարից և կկազմի 100 * (1500/150 –11 * 1 / (1 * 1)) = - 100 գրիվնյակ: Մինուս նշան նշանակում է, որ փոխարժեքի տարբերությունը բացասական է և պետք է հատկացվի այլ ծախսերի: Այսինքն այս դեպքում կազմակերպությունը հաշվեկշռային արժույթով կորուստ է կրել եվրոյի թանկացման պատճառով, այսինքն ՝ կազմակերպությունը ապրանքներ է ուղարկել հաշվապահական արժույթով 1100 գրիվնիների համար, և նրանց համար ստացել է ընդամենը 1.000 գրիվնան:

Ամսվա վերջին կազմակերպությունը տոմսարկղում գնորդից ստացավ կանխավճար 150 եվրո: Ամսվա վերջին եվրոն կազմել է 10,5 գրիվնա: Դրամարկղի կանխիկ հաշվեկշռի համար փոխարժեքի փոխարժեքը կկազմի 150 * 10.5 * 1 / (1 * 1) –1500 = 75 գրիվենիա: Այս դեպքում փոխարժեքի տարբերության գումարը վերագրվում է այլ եկամուտների, այսինքն. կազմակերպությունը հաշվեկշռային արժույթով եկամուտ է ստացել եվրոյի արժևորման պատճառով:

Թեմայի այլ նյութեր.

փոխարժեքը: , դասընթաց , փոքր ձեռնարկություն Ուկրաինայի համար , փակելը , փոխարժեքի տարբերություն , գնորդից , ակտիվը , հաշվարկված , արժույթներ , պարտավորություններ , ընթացքը , վերագնահատում , կանխիկ , ակտիվները , կանխավճար , հաշվարկներ , հավասարակշռություն , եկամուտ , օրինակ , գումարը , կազմակերպությունը , ժամանակաշրջանը , գործողությունները , կազմաձևերը , հաշվապահություն

Բաժինից նյութեր. 1C. Ձեռնարկություն 8.2 / Փոքր ընկերության կառավարում Ուկրաինայի համար / ընդհանուր

Թեմայի այլ նյութեր.

Հիմնական միջոցների վերագնահատում

Համակարգային մեխանիզմներ և սկզբունքներ

Բյուջետային հաշվարկների տվյալների աղբյուրները

Հաճախորդների հետ փոխադարձ բնակավայրերում փոխարժեքի տարբերությունների փոխարժեքը

Մատակարարին հետաձգելու համար փոխարժեքի տարբերությունների միջին հաշվով փոխարժեքը

Մենք գտնում ենք. 1-ին փոխարժեքի տարբերությունները մարժան հաշվարկելիս , քանի որ 1-ին փոխարժեքի տարբերությունը հաշվարկվում է , փոխանակման տարբերությունները 1s 8 2-ում, 1-ին փոխանակման տարբերությունները վերահաշվարկվում են, փոխանակման տարբերությունները, 1-ը փոխարժեքի տարբերությունն է, ինչպես փոխարժեքի տարբերությունը արտացոլվում է ոչ, կառավարման փոխանակման տարբերությունների հաշվարկը առևտուր 11 4, առևտրի կառավարման փոխանակման տարբերություններ 11 4, կառավարման հաշվապահական հաշվառման ժամանակ փոխարժեքի փոխարժեքը