Հիմնական միջոցների ամբողջական փաթեթի գործառնությունների հաշվի առանձնահատկությունները

1C: Ձեռնարկություն 8.2 / /

Ուկրաինայի համար արտադրության ձեռնարկությունների կառավարում / /

Հիմնական միջոցներ եւ վերանորոգում

Բովանդակության աղյուսակը

Ինչպես կատարել ջոկատային գործողություն

Երբ վերացնենք ջոկելը կամ ապամոնտաժելը

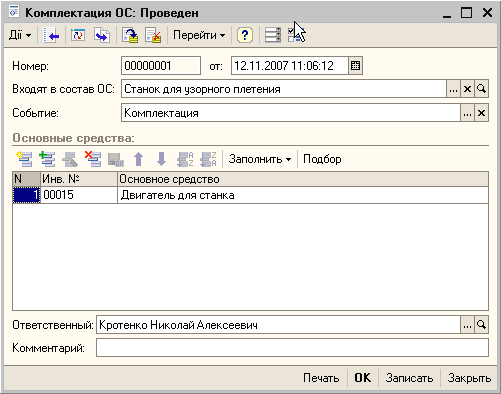

Կազմաձեւը պահպանում է հիմնական միջոցների հավաքման գործառնությունների գրառումները: Սրանք գործառնություններ են, որոնք ստեղծում են փոխադարձ պայմանավորվածություն, մեկ օբյեկտի ներկառույց: Կարեւոր է, որ ջոկելը կարող է կատարվել միայն հիմնական միջոցների վրա, որոնք արդեն ձեռնարկվել են կառավարման հաշվառում . Այսինքն, ջոկելը կատարելու համար բավարար չէ գրացուցակի նոր տարրեր ստեղծել », Հիմնական ակտիվներ որոնք ներգրավված կլինեն կոնֆիգուրացիայի մեջ, անհրաժեշտ է, որ երկու բաղադրիչներն ու կոմպլեկտը ինքնին ընդունվեն որպես կառավարման հիմնական հաշվառում, որպես հիմնական միջոցներ: Կարգավորվող հաշվապահությունը չի արտացոլում կոնֆիգուրացիայի գործունեությունը:

Ինչպես կատարել ջոկատային գործողություն

Արտացոլելու ջանքերի գործողության արտացոլումը «Completion OS» փաստաթղթի միջոցով: Այնուամենայնիվ, կոնֆիգուրացիայի մասին տեղեկությունները կարող են սահմանվել նաեւ " Սկզբնական հաշվեկշիռների մուտքագրում ըստ OS- ի եւ " Ընդունում OS- ի փաթեթը, եթե փաթեթի փաթեթը փաստաթղթավորվում է OS փաթեթի փաստաթղթում, դուք պետք է նշեք փաստաթղթում իրադարձության հատկանիշի արժեքը: Դա կատարելու համար դուք պետք է ավելացնել «Թղթապանակի» միջոցառումը, Հաշվապահական հաշվառման հարմարության համար դուք կարող եք ստեղծել գրացուցակի երկրորդ տարրը եւ անվանել այն «Razumkomplektatsiya»: Razukomplektapation- ը ջոկելը հակադարձ պրոցես է, այսինքն, նշում, որ հիմնական միջոցը այլեւս ֆիքսված ակտիվի մաս չէ:

Դադարեցման գործողությունը կարող է կատարվել միայն OS փաթեթի փաստաթղթում: Փաստաթղթում ապամոնտաժման ձեւակերպելու համար դուք պետք է հեռացնեք «Ներառված OS- ում», որը անհրաժեշտ չէ լրացնել:

Երբ վերացնենք ջոկելը կամ ապամոնտաժելը

Երբ հիմնական միջոցը դուրս է գրվում հաշվապահությունից կամ երբ այն վաճառվում է, ջոկելը կամ ապամոնտաժումը կատարվում է ինքնաբերաբար: Այսինքն, եթե, օրինակ, ֆիքսված ակտիվը ներառված է փաթեթում, ապա այն վաճառվել է, ապա դուք պետք է ձեռքով ձեռք բերեք «ՕՀ-ի փաթեթ» փաստաթուղթը եւ այդ հիմնական միջոցը կուտակեք: Նմանապես, եթե այդ հիմնական միջոցները ունենում են իր կազմը, ապա բաղադրիչները նույնպես պետք է հանվեն հիմնական վաճառված ակտիվի կազմից: Վաճառքի գործառնությունների գրանցման հերթականությունը (գրառումները) եւ ընտրությունը կարեւոր չէ:

Եթե ակտիվը դուրս է գրվել, օրինակ, հնացած լինելու պատճառով, բայց ֆիզիկապես մնում է ձեռնարկությունում, ապա անհրաժեշտ չէ ապամոնտաժել: Այսինքն, ապամոնտաժված ակտիվը ապամոնտաժելու որոշումը պետք է հաշվի առնվի յուրաքանչյուր առանձին դեպքի համար օգտագործողի կողմից:

Ավելին, սահմանված ձեւավորման գործողությունը մատչելի է հաշվից դուրս գրված հիմնական միջոցների համար: Օրինակ, եթե ակտիվը դադարեցվում է, բայց շարունակում է օգտագործվել ինչ-որ ձեւով, ապա դրա համար հնարավոր է թողարկել ամբողջական փաթեթ, փոխել իր կազմը կամ, հակառակը, փոխել դրա ընդգրկումը այլ ֆիքսված ակտիվի մեջ:

Այլ նյութեր թեմայի շուրջ.

ապամոնտաժում ,, ամբողջական փաթեթ ,, պարագաներ ,, միջոցառում ,, այլ ,, հարկերը ,, ընտրություն ,, հիմնական միջոցները ,, հաջորդականությունը ,, սկզբնական հաշվեկշիռների ներդրումը ,, վաճառք ,, ձեռքով ,, տարրը ,, պահեստներ ,, լրացնել ,, գրացուցակը ,, գործողությունները ,, 8.2 ,, հաշվապահական հաշվառում ,, փաստաթուղթը

Նյութեր բաժնում ` 1C: Ձեռնարկություն 8.2 / Արտադրական ձեռնարկությունների կառավարում Ուկրաինայի / Հիմնական միջոցներ եւ վերանորոգում

Այլ նյութեր թեմայի շուրջ.

Հիմնական միջոցների վերագնահատում

Բյուջետավորման հաշվարկների տվյալների աղբյուրները

Համակարգային մեխանիզմներ եւ սկզբունքներ

Ապրանքային փաստաթղթերի ընդհանուր մեխանիզմներ

Բյուջեի կառուցվածքը

Մենք հայտնաբերել ենք `1-ին 8-րդ կետի 2-րդ պարագրաֆում , հիմնական միջոցների ամբողջական փաթեթը, ֆիքսված ակտիվի ամբողջական փաթեթի գործառույթը, 1-ում 8-ի հիմնական միջոցների ամբողջական փաթեթը, ֆիքսված ակտիվի ամբողջական փաթեթը, ֆիքսված ակտիվի ամբողջական փաթեթը 1-ին 8 2-ում, հիմնական միջոցների ամբողջական փաթեթի, ամբողջական հավաքածուներ, նյութերից հիմնական միջոցների ամբողջական փաթեթ